有限合伙型私募股權(quán)基金的稅務(wù)處理及受托管理股權(quán)投資基金實(shí)務(wù)解析

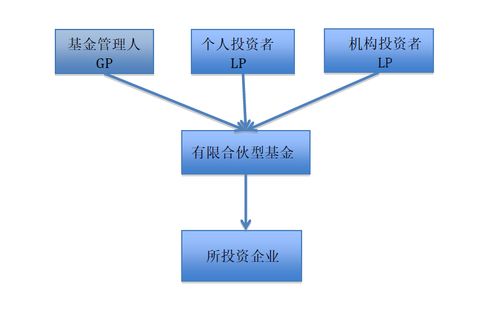

有限合伙型私募股權(quán)基金(Limited Partnership PE Fund)是中國私募股權(quán)市場中最常見的組織形式之一,其稅務(wù)處理及受托管理涉及多個(gè)環(huán)節(jié)和主體,需要準(zhǔn)確把握相關(guān)法規(guī)與實(shí)務(wù)操作。以下從基金層面、合伙人層面及受托管理人角度進(jìn)行系統(tǒng)闡述。

一、基金層面的稅務(wù)處理

有限合伙型私募股權(quán)基金自身不是所得稅納稅主體,而是實(shí)行“穿透征稅”原則。基金在運(yùn)營過程中取得的收入,包括股權(quán)轉(zhuǎn)讓所得、股息紅利、利息收入等,直接流向合伙人,由合伙人分別繳納所得稅。但基金作為增值稅納稅人,需就相關(guān)收入繳納增值稅:

- 股權(quán)轉(zhuǎn)讓收益:屬于金融商品轉(zhuǎn)讓,按6%的稅率(小規(guī)模納稅人為3%)繳納增值稅;

- 股息、紅利收入:通常不屬于增值稅應(yīng)稅范圍;

- 利息收入:按貸款服務(wù)繳納增值稅,稅率為6%。

二、合伙人層面的稅務(wù)處理

合伙人分為普通合伙人(GP)和有限合伙人(LP),其稅務(wù)責(zé)任因身份和收入性質(zhì)而異:

- 普通合伙人(GP):對基金管理附帶業(yè)績報(bào)酬(Carried Interest)和基金管理費(fèi)收入需區(qū)分處理。業(yè)績報(bào)酬通常視為“經(jīng)營所得”,適用5%-35%的超額累進(jìn)稅率;基金管理費(fèi)若由關(guān)聯(lián)管理公司收取,則按公司所得稅率25%計(jì)稅。

- 有限合伙人(LP):投資收益主要分為股息紅利和股權(quán)轉(zhuǎn)讓所得。個(gè)人LP按20%稅率繳納個(gè)人所得稅;機(jī)構(gòu)LP并入應(yīng)納稅所得額,按25%繳納企業(yè)所得稅。部分地區(qū)對合伙制基金有稅收優(yōu)惠,如一些地方對股權(quán)投資類合伙企業(yè)給予部分所得稅返還。

三、受托管理股權(quán)投資基金的相關(guān)稅務(wù)事項(xiàng)

受托管理機(jī)構(gòu)(通常為私募基金管理人)主要負(fù)責(zé)基金的投資決策與日常運(yùn)營,其收入來源及稅務(wù)處理如下:

- 管理費(fèi)收入:屬于提供企業(yè)管理服務(wù),按6%繳納增值稅(一般納稅人),并計(jì)入應(yīng)納稅所得額繳納企業(yè)所得稅;

- 業(yè)績報(bào)酬:同樣視為服務(wù)收入,需繳納增值稅和企業(yè)所得稅。若業(yè)績報(bào)酬通過有限合伙架構(gòu)分配,可能適用合伙企業(yè)的穿透課稅規(guī)則,但需注意相關(guān)反避稅條款。

四、稅務(wù)合規(guī)與優(yōu)化建議

- 合理設(shè)計(jì)基金架構(gòu):利用稅收優(yōu)惠地區(qū)注冊基金或管理公司,但需確保具有合理商業(yè)目的,以防范稅務(wù)風(fēng)險(xiǎn)。

- 收入性質(zhì)認(rèn)定清晰:嚴(yán)格區(qū)分股息、股權(quán)轉(zhuǎn)讓收益和管理服務(wù)收入,避免因定性模糊引發(fā)補(bǔ)稅與罰款。

- 關(guān)注反避稅規(guī)定:特別是針對關(guān)聯(lián)交易、利益輸送等的稅務(wù)稽查趨勢,確保所有交易符合獨(dú)立交易原則。

- 及時(shí)完成納稅申報(bào):無論是基金還是管理人,均需按時(shí)進(jìn)行增值稅、所得稅的申報(bào)與繳納,履行代扣代繳義務(wù)(如涉及個(gè)人LP)。

有限合伙型私募股權(quán)基金的稅務(wù)處理需綜合考量組織形式、合伙人類型、收入性質(zhì)及受托管理角色,在合法合規(guī)的前提下進(jìn)行科學(xué)規(guī)劃與執(zhí)行,以提升投資回報(bào)并控制稅務(wù)風(fēng)險(xiǎn)。

如若轉(zhuǎn)載,請注明出處:http://www.gzjtdz.cn/product/40.html

更新時(shí)間:2026-06-19 15:49:24